2026-06-03 10:02:29來源:云酒说 閱讀量:9

6月2日,水井坊發布《關于聘任總經理的議案》,宣布自2026年6月1日起,正式聘任干曉峰為公司總經理,任期與本屆董事會一致。

公司公告

此前代行總經理職責的首席戰略官周志銘同日卸任該職務,由此結束了水井坊近一個月的總經理“空窗期”。

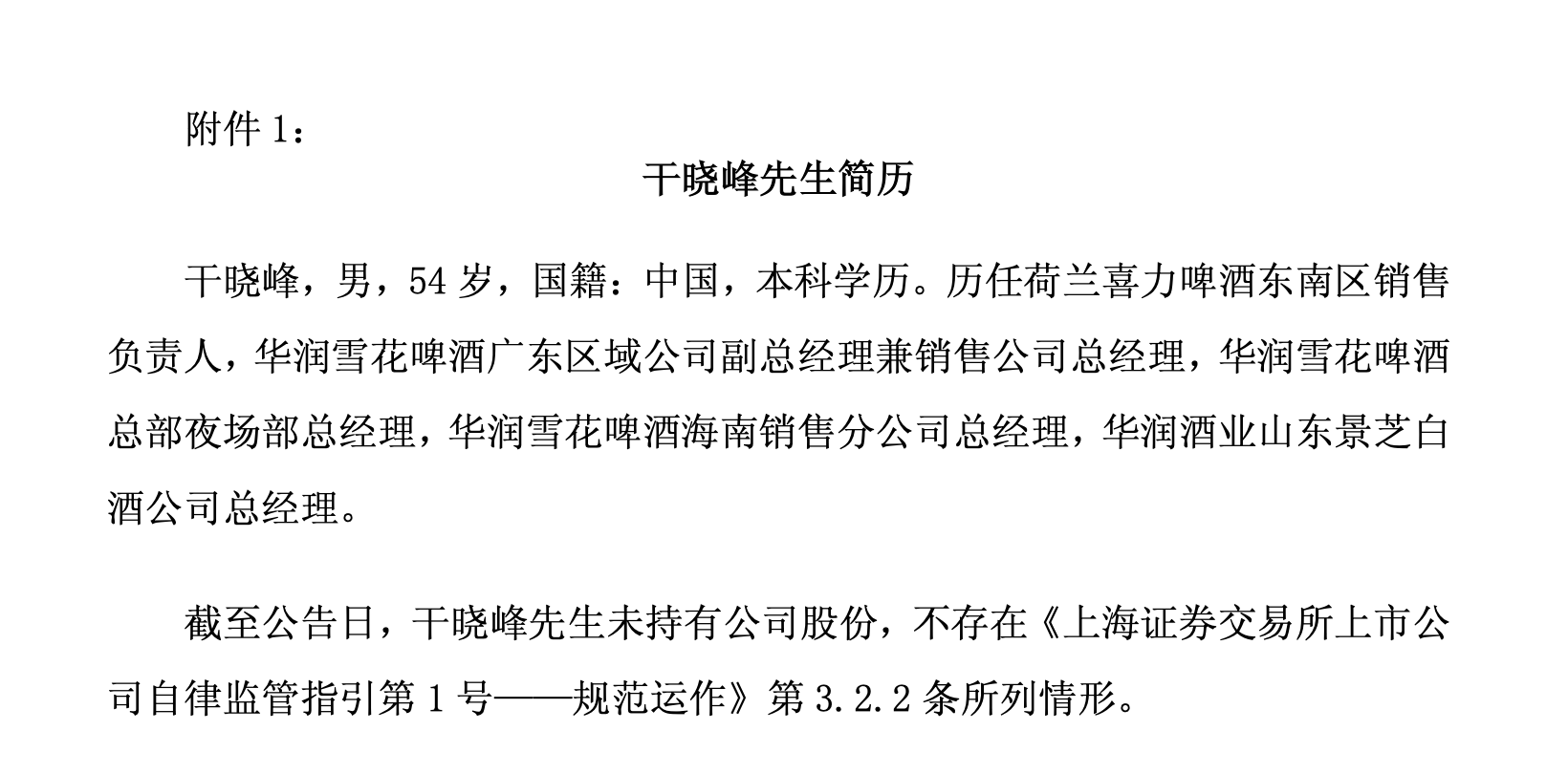

據公告附帶的簡歷顯示,干曉峰,男,54歲,本科學歷,其職業生涯起步于荷蘭喜力啤酒東南區銷售負責人,此后長期深耕華潤雪花啤酒體系,歷任廣東區域公司副總經理兼銷售公司總經理、總部夜場部總經理、海南銷售分公司總經理等要職。

公司公告

2022年,華潤酒業完成對景芝白酒的控股收購后,干曉峰出任景芝白酒總經理,完成了從“賣啤酒”到“賣白酒”的身份切換。

酒業獨立評論人肖竹青告訴觀察者網,干曉峰既懂現代化快消標準化管理,又吃透國內白酒經銷商、宴席、團購、流通全鏈路規則。“跳出白酒固有圈層選人,是水井坊突破固有運營慣性的關鍵布局。”

干曉峰主掌景芝期間,正值行業整體進入調整周期,他將老品保衛戰、光瓶陣地戰、真年份突圍戰作為景芝要打贏的三場仗,力推“廠商命運共同體”理念,以渠道扁平化和終端精耕重建經銷商信心,即少壓貨、重動銷、穩價盤。

景芝白酒2024年上半年銷售業績同比實現較大增長,在行業普遍承壓的背景下算是難得的階段性亮點。

但這份成績單也有其局限。

景芝在全國市場的突破依然有限,走出山東的愿望并未真正兌現,主打年份和老酒的單品在電商平臺銷量平平。

干曉峰在景芝更像是完成了“止血”,而非真正“造血”,他能否在體量更大、品牌定位更高、外資股東壓力更重的水井坊復制同樣的邏輯,是一個尚未被證明的問題。

畢竟相較景芝,水井坊的處境更為復雜。

這家A股唯一被外資實際控制的白酒上市公司,剛剛交出了一份讓市場震動的成績單:2025年營收30.38億元同比下降逾四成,歸母凈利4.06億元僅余不到三成,是2018年以來的最低值。

前任總經理胡庭洲在2024年7月就任,薪酬高達996萬元,卻在不到22個月后以“個人原因”提前離任,這已是帝亞吉歐入主以來數度換帥,平均任期不足兩年。

肖竹青表示,干曉峰的快消基因對水井坊而言是有價值的,渠道端可將終端下沉、網點精耕的成熟打法落地,理順價格倒掛難題;夜場運營經驗有望補齊水井坊餐飲、宴席場景的短板;其從喜力到華潤的大廠經歷,也與帝亞吉歐控股下的合規治理需求契合。

“上任后不用漫長磨合周期,能夠快速銜接水井坊現有經營節奏。”

不過,渠道精耕能解決動銷問題,卻未必能解決水井坊更深層的困局。在茅臺、五糧液牢牢把持高端心智的格局下,次高端品牌向上突破的天花板從未真正打開過。水井坊講了十幾年“高端化+國際化”的雙輪故事,兩個輪子至今都沒轉起來。

總的來看,帝亞吉歐引以為傲的全球烈酒渠道,始終沒能把中國白酒送上海外主流消費者的餐桌;而在國內,“中國白酒第一坊”的文化敘事,也從未轉化成茅臺那種無需解釋的社交硬通貨。

這不是換一個擅長跑渠道的總經理就能改變的結構性難題。

值得關注的是,水井坊2026年一季度已現邊際改善跡象,環比利潤翻倍、現金流由負轉正,調整期或許正在觸底,但觸底反彈與真正復蘇之間,距離并不近。

水井坊換帥已是帝亞吉歐入主以來的常規動作,幾乎每一任總經理離任時,外界都曾相信下一個人會不一樣。

畢竟渠道精耕可以修復短期動銷,卻難以改寫一個外資控股白酒品牌在中國高端市場長期缺席核心消費心智的結構性困境。

干曉峰是下一個“過渡者”,或是真正能帶領水井坊走出輪回的掌舵人,還要再看看。